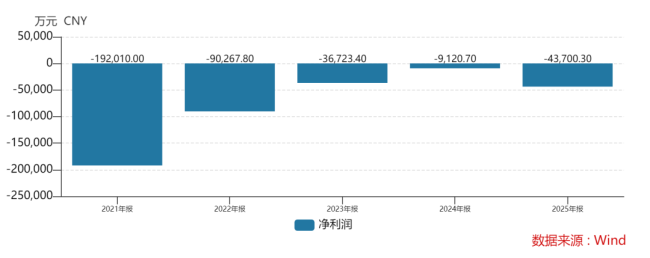

基石药业堕入了一场“冰与火”的盘问之中。其3月26日发布的2025年财报炫耀,当年一年公司收入2.70亿元,同比下降33.8%;耗损扩大至4.37亿元,交出了近几年最差事迹发扬。

营收下滑主要受业务所累。基石药业有PD-L1舒格利单抗、阿伐替尼、RET扼制剂普拉替尼三款明星品种,主要靠它们授权出去的一次性赢利以及销售分红赢利。昨年,三款药品的授权费和普拉替尼销售价钱均有不同程度下滑。其中授权费收入和特准权使用费收入共约1.9亿元,比上一年减少18%。

可是基石药业是会讲故事的。在拿出一份数据不好年报的同期,基石还准备了另一份申诉:高调秘书PD-1/VEGF/CTLA-4三抗CS2009的早期临床数据,单药颐养经免疫疗法颐养后的非小细胞患者,疗效显耀高于K药聚拢疗法以及康方依沃西单抗的数据。CS2009一举成为PD-1新星。3月27日,基石药业大涨20.72%。

这一“套路”似曾剖判:昨年公司半年报情况不如东说念倡导时,公司就曾用“赛诺菲风景大价钱买下普拉替尼的国内权利”积极音讯对冲二级商场,但之后也没了后续。难说念这即是所谓的“市值珍摄”?

医保品种降价,影响了通盘这个词营收预期

自2019年上市以来,基石药业一直在“死活线”招架,2024年财务事迹才目击转好,接近盈亏均衡。可是2025年公司事迹转好的趋势被扭转。昨年一年,公司营收同比降了3成,净耗损也从昨年的9000多万元扩大至4.37亿元。

基石药业收入减少的原因和一般药企还不相同。基石主要靠收BD的里程碑用度和销售分红,已上市4款更正药诀别是普拉替尼、阿伐替尼、PD-L1舒格利单抗、艾伏尼布。财报炫耀昨年的授权费收入和特准权使用费收入共约1.9亿元,占总收入七成,比上一年减少18%。

昨年8月,基石药业就照旧给投资者打了“提神针”:2024年,公司舒格利单抗胃癌稳健症,收到授权用度一次性付款,垫高了基数。从财报来看,昨年授权费收入1.67亿元,同比减少18%。

此外,基石药业的艾伏尼布的销售权利给了施维雅,九游娱乐剩下三款居品中普拉替尼与阿伐替尼的中国区销售权还在公司我方手中,这部分销售额并不高,昨年唯有7834.5万元,同比下滑55.26%。

受影响最大的是上风品种普拉替尼。2025年普拉替尼初次进入医保,但代价应该不小。昨年5月,礼来将竞品塞普替尼降价43%以争取医保履历;基石当前并未袒露医保降价幅度,但降幅不会很小。因为在2024年时,基石两款药物阿伐替尼、普拉替尼销售额达到1.75亿元;但2025年三款自有品种销售额加起来齐莫得逾越1亿元。

基石药业在财报中表示,药品销售价钱下落,即是对普拉替尼进行价钱颐养及关系的一次性渠说念抵偿所致。

普拉替尼进医保,亦然无奈的领受。基石药业2018年6月引进这款品种,不到三年时辰就推动上市见效。普拉替尼是国内首款针对肺癌和甲状腺癌的RET扼制剂。RET突变在肺癌中并不算高,唯有1%-2%傍边,但国内竞品唯有礼来的塞普替尼。两家齐撑着不进医保,uedbet(中国)官方网站销售倒还不错。但2025年撑不下去了:白云山、科伦博泰、首药控股等企业的同靶点药物追了上来,不进医保恐怕保合手不住先发上风。

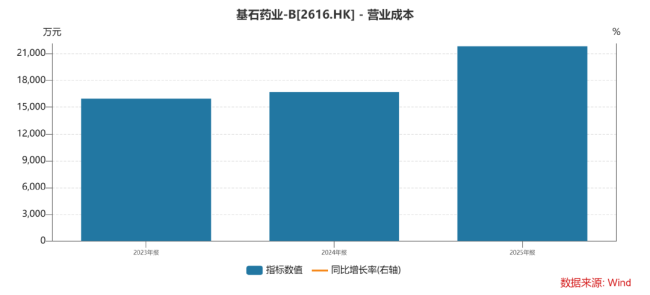

昨年7月,普拉替尼的国内坐褥批文赢得批准,基石药业能杀青从原料药到制剂的全经由腹地化坐褥,大大减少老本,本年这个品种的毛利率应当会高潮。

比拟之下,阿伐替尼和舒格利单抗的数据发扬更莫得情感。其中,阿伐替尼具体销售额未单独袒露,这个品种竞争十分热烈,销售快速增长难度很大。在中国,用于颐养佩戴PDGFRA外显子18突变的胃肠说念间质瘤的药物十分紊乱,基石药业要念念占据较大商场份额,要同再鼎药业、亚盛医药等药企竞争。

PD-L1舒格利单抗的生意就更不好作念了。舒格利单抗2021年才在国内获批上市,同品种罗氏的阿替利珠单抗、阿斯利康的度伐利尤单抗齐照旧作念出收获来。多年来,基石药业齐未袒露舒格利单抗的销售额,况且昨年该药的特准权也下降到了2300万元傍边,比2024年减少了500多万元。

公共首款免疫三抗,引发第二增长弧线

基石药业当前最引东说念主注指标就要数PD-1/VEGF/CTLA-4三抗品种CS2009了。

公共作念PD-1的企业齐在和K药竞争,念念改姓易代,作念“下一代PD-1”。PD-1/VEGF被以为最有出息的靶点,出生了一批价值上流的BD案例,取代了此前大热点的PD-1/CTLA-4。基石药业一步到位,研发了PD-1/VEGF/CTLA-4三抗,况且重兴旗饱读的开展多项临床连络。

麦肯锡数据炫耀,在PD-(L)1单抗临床成立中,国内药企平均入组速率约0.9东说念主/月,而基石药业一个月就签了30东说念主入组。昨年中期事迹会上,基石药业就曾公开暗意:有信心颠覆K药和康方的双抗。

比双抗多了一抗,是不是就更好呢?加多CTLA-4的扼制点,表面上会展现PFS上的上风,但OS数据惟恐出现统计学规模的情况。CTLA-4的加入是为了酿成互异化、强化肿瘤颐养成果、减少全身反作用。大部分PD-1/VEGF/CTLA-4三抗处于极早期能够I期临床阶段,基石药业CS2009进展较快,有先发上风。

3月26日,公司袒露CS2009最新的I/II期检会数据:在一项10例一线PD-L1TPS≥50%的非小细胞肺癌患者的连络中,CS2009单药ORR达90%、DCR达100%,显耀优于PD-1单药及PD-(L)1/VEGF双抗的历史数据;与已上市PD-(L)1/VEGF双抗比拟,在安全性方面额外致使更优。多家国外投资机构对CS2009的临床数据偏执营业化出息予以积极评价。

2025年,基石药业的研发用度大幅加多,达到3.11亿元,是2024年的2.32倍。CS2009的I/II期连络插足即是原因之一。

基石药业还配置了ADC、多特异性抗体、免疫疗法及精确颐养药物在内的16款“更正青苗”。其中CS5001是一款ROR1ADC,单药颐养临床数据致使优于默沙东的同靶点品种。另外还有SSTR2ADC药物CS5005、ITGB4ADC药物CS5006,齐在各自靶点鸿沟中有FIC后劲。双靶点药物EGFR/HER3、靶向SSTR2/DLL3、B7H3/PD-L1等也在鼓吹。

按捺昨年年底UEDBET官网,公司现款及现款等价物及如期入款为约9.19亿元,短期内莫得资金压力。当前就看居品研发程度和公司BD倾销的才调了。

杏彩(XingCai)官网平台 备案号:

备案号: