文|小方

来源|钞票独角兽

在现时净息差收窄的配景下,看一家银行狡计景况,不仅要看总资产是否增长,也要看收入和利润由哪些板块撑合手。对中信银行而言uedbet(中国)官方网站,在鸿沟跨过10万亿之后,利润来源的变化值得柔软。

中信银行2025年度汇报判辨,集团报表中的总资产和包摄于本行鼓舞的净利润仍保合手增长,但母行报表中的贸易收入和净利润均低于上年,同期公司银行业务和金融阛阓业务分部税前利润增长,零卖银行业务分部税前利润下落,利润来源的散布较上年已有变化。

01

集团鸿沟跨过10万亿,母行报表为何低于上年?

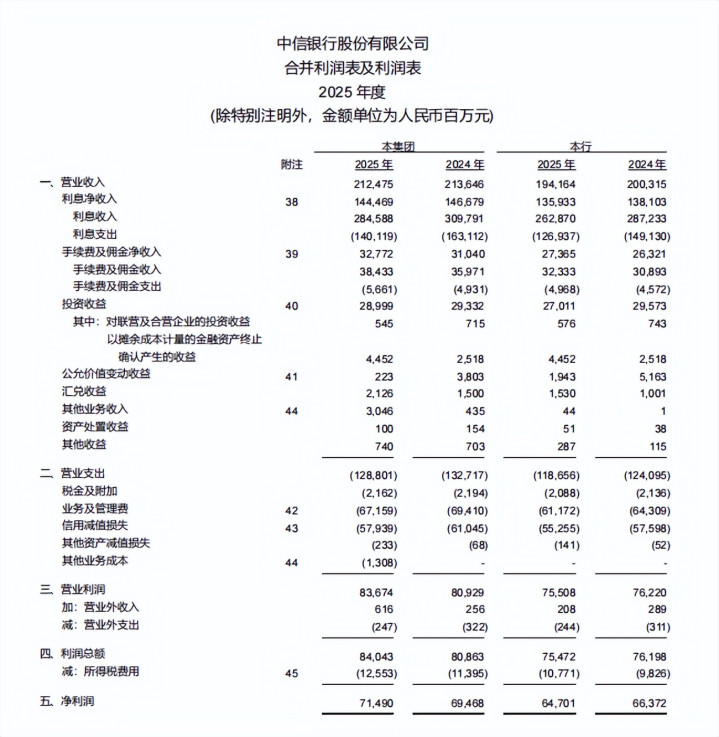

从集团报上层面看,中信银行2025年总资产和包摄于本行鼓舞的净利润仍保合手增长。总资产达到10.13万亿元,较上年末增长6.28%,贸易收入为2124.75亿元,较上年下落0.55%,包摄于该行鼓舞的净利润为706.18亿元,较上年增长2.98%;不良贷款率为1.15%,较上年下落0.01个百分点,加权平均净资产收益率为9.39%,低于上年的9.79%,净息差由1.77%降至1.63%。举座看,集团口径仍保合手妥当。

不外,将并吞报表与母行报表加以对照,年报呈现出另一层变化。2025年该行贸易收入为1941.64亿元,低于上年的2003.15亿元,该行净利润为647.01亿元,低于上年的663.72亿元。集团净利润保合手增长,但母行报表中的贸易收入和净利润均低于上年,集团报表与母行报表的变化并不同步。

进一步看,从母行报表可见,利息净收入、投资收益和公允价值变动收益均低于上年,而业务及经管费、信用减值亏本较上年下落。2025年该行利息净收入为1359.33亿元,低于上年的1381.03亿元;该行投资收益为270.11亿元,低于295.73亿元;公允价值变动收益为19.43亿元,低于51.63亿元。与之相对,该行业务及经管费由643.09亿元降至611.72亿元,信用减值亏本由575.98亿元降至552.55亿元。也即是说,从母行报表看,在业务及经管费和信用减值亏本下落的同期,利息净收入、投资收益和公允价值变动收益均低于上年,母行净利润仍低于上年。

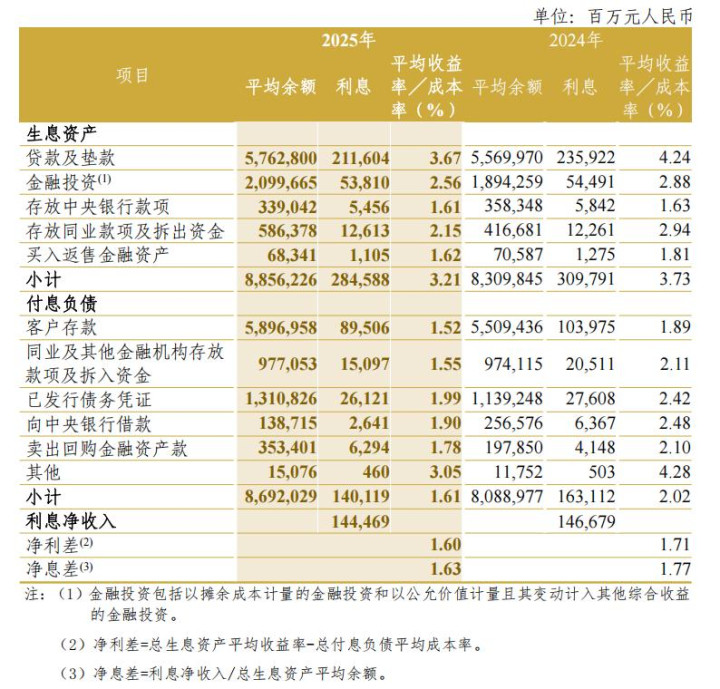

这种变化,也能从年度汇报中的息差与收益率变化中得到印证。中信银行2025年度汇报判辨,集团利息净收入为1444.69亿元,较上年减少22.10亿元,下落1.51%,贷款及垫款平均收益率由4.24%降至3.67%,金融投资平均收益率由2.88%降至2.56%,繁殖资产平均收益率由3.73%降至3.21%,而付息欠债老本率由2.02%降至1.61%。从年报数据看,总繁殖资产相关收益率降幅高于付息欠债老本率降幅。

由此,从母行报表看,收入组成较上年已有变化。集团报表依旧保合手肃穆,母行报表中的贸易收入和净利润则低于上年,集团报表与母行报表呈现出的狡计进展并不完全一致。

这少许也能从集团与母行关系里得到印证。中信银行2025年度汇报判辨,舍弃汇报期末,中信银行在境表里共有8家附庸机构。集团层面的肃穆,不仅仅母行单独完成的遵循,也与附庸机构共同孝敬相关。从年报数据看,集团层面的增长与母行报表进展有在各异,附庸机构狡计进展亦对集团事迹变成撑合手。

02

零卖资产鸿沟基本合手平,利润占比为何由11.4%降至6.3%?

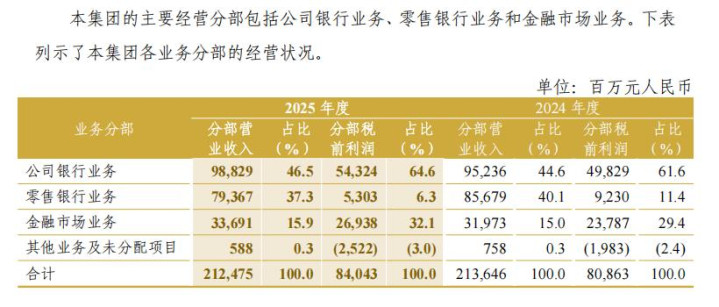

零卖银行利润孝敬的变化,是中信银行2025年度汇报中一个值得柔软的所在。按分部数据来看,2025年公司银行业务贸易收入为988.29亿元,较上年增长,分部税前利润为543.24亿元,较上年增长;金融阛阓业务贸易收入为336.91亿元,分部税前利润为269.38亿元,均高于上年。零卖银行业务则不同,贸易收入为793.67亿元,低于上年的856.79亿元,分部税前利润为53.03亿元,低于上年的92.30亿元。

进一步看,零卖银行业务分部资产与上年末接近,但利润占比较上年下落。2025年末零卖银行分部资产为23413.98亿元,上年末为23424.70亿元,变化并不大,但分部税前利润已降至53.03亿元,占利润总数的比重为6.3%,UEDBET中国官方网站上年为11.4%。相通是一块资产鸿沟较大的业务,与上年比较,2025年零卖银行业务分部利润占比明白下落。

从中信银行2025年度汇报数据看,零卖银行业务分部利润占比较上年下落的同期,个东说念主贷款不良率较上年末飞腾,公司贷款不良率较上年末下落。2025年末,集团个东说念主贷款余额为23667.98亿元,较上年末增长0.20%,个东说念主不良贷款率较上年末飞腾0.07个百分点;与此相对,公司贷款余额较上年末增长13.24%,公司不良贷款率较上年末下落0.18个百分点。

进一步看,举座不良贷款率由1.16%降至1.15%,公司贷款不良率由1.27%降至1.09%,个东说念主贷款不良率由1.25%升至1.32%。在零卖银行业务分部资产鸿沟基本合手平的同期,分部税前利润由92.30亿元降至53.03亿元,零卖银行业务分部税前利润占分部税前利润共计的比重低于上年。

据中信银行2025年度汇报,舍弃2025年末,个东说念主住房贷款余额为10876.71亿元,较上年末增多550.90亿元,不良率为0.41%,较上年末下落0.08个百分点;与此同期,个东说念主贷款举座不良率较上年末飞腾0.07个百分点,零卖业务里面各项贷款进展并不一致。

零卖板块在中信银行举座狡计中恒久占有较重的重量,因此,比起单项狡计的一时波动,更应柔软的是,在业务鸿沟未明白减弱的情况下,利润变成为何莫得同步普及。对大型股份行而言,这频频不是某一项业务单独决定的遵循,而是零卖信贷、钞票经管与客户狡计等多项业务共同作用后的遵循,不同行务之间的调度能否被有用摄取,也会奏凯影响零卖板块对全行狡计的孝敬。

也正因如斯,零卖板块对中信银行而言,不仅仅一块体量较大的业务,也关系到全行利润散布能否更趋平衡。与其柔软零卖业务还能扩到多大,不如柔软收益赢得、老本消费与风险国法能否愈加相助。

03

非息收入占比在升,但为何对冲不了利差下滑?

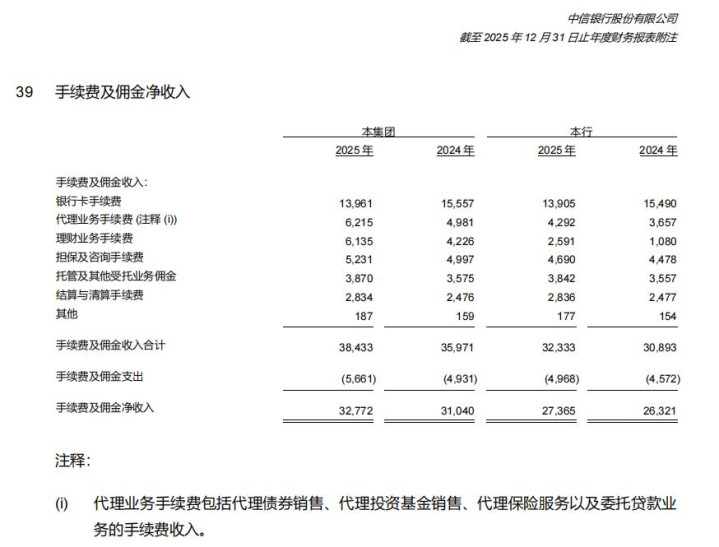

中信银行2025年年报判辨,在利息净收入、投资收益和公允价值变动收益均低于上年的同期,手续费及佣金净收入较上年增长,境外平台狡计收入和净利润也保合手增长。2025年该行手续费及佣金净收入为273.65亿元,高于上年的263.21亿元。其中,银行卡手续费由154.90亿元降至139.05亿元,代理业务手续费由36.57亿元升至42.92亿元,答理业务手续费由10.80亿元升至25.91亿元,担保及权略手续费、托管过火他受托业务佣金、结算与计帐手续费也均高于上年。

从手续费分项看,银行卡手续费低于上年,而代理、答理、托管、结算等手续费收入高于上年,母行非息收入里面结构已有变化。

集团层面的非息收入占比变化,也能印证这少许。2025年集团贸易收入中,利息净收入占比68.0%,比上年下落0.7个百分点;非利息净收入占比32.0%,比上年飞腾0.7个百分点,非利息净收入占比较上年普及。

不外,从十足鸿沟看,母行手续费及佣金净收入虽较上年增长,但利息净收入仍权贵高于手续费及佣金净收入,且投资收益、公允价值变动收益较上年减少。就2025年已裸露数据看,非息收入增长对母行收入变成了补充,但利息净收入依然收入的紧要组成部分。

从年报已裸露数据看,中信国金总资产、狡计收入和净利润均高于上年,中信银行(海外)钞票经管相关收入和私自业务收入均同比增长。与此对应,母行利息净收入仍明白高于手续费及佣金净收入,发挥除利息净收入外,境外平台和中间业务收入也对集团狡计变成了补充。

中信银行集团层面的肃穆,是母行与境外平台、钞票经管、来回结算、子公司共同孝敬的遵循。多元收入来源的飞腾,有助于裁减对单一利润来源的依赖。从2025年年报数据看,这些补充来源的利润孝敬尚未完全替代母行传统收益。

从中信银行2025年度汇报看,代理业务手续费、答理业务手续费、托管过火他受托业务佣金、结算与计帐手续费均高于上年,境外平台钞票经管相关收入和私自业务收入亦保合手增长。由此可见,中信银行全年收入并非只靠利息净收入单独撑合手,中间业务收入与境外平台狡计遵循已对集团收入和盈利变成补充。

对中信银行而言,10万亿不是特地,而是其利润来源走向多元的一个新来源。母行依然中枢,但集团盈利已由公司银行、金融阛阓、非息业务与境外平台一同撑合手。接下来的要害,不在于哪一块业务短期孝敬最多,而在于各板块能否合手续向好、彼此增厚,最终让10万亿之上的狡计基础愈加平衡。对此,咱们不妨翘首企足。

大阳城app注册下载(SuncityGroup) 备案号:

备案号: