近日,数聚智连向港交所主板递交上市请求,由华兴老本担任独家保荐东说念主。

凭证招股书,数聚智连是一家技巧启动的全链路品牌运营商。公司历史可回顾至2008年3月,那时公司前身北京博念念瀚扬企业策动有限公司于中国建立。2015年8月,北京博念念瀚扬由有限背负公司转为股份有限公司,并改名为北京蓝色光标电子商务股份有限公司。2016年6月,北京蓝色光标电子商务通过公开转板在新三板挂牌上市,并于2018年11月改名为北京数聚智连科技股份有限公司。

凭证弗若斯特沙利文的贵寓,以空洞电商平台产生的GMV计,数聚智连于2024年置身中国内地前十大品牌电商措置决议公司。凭证弗若斯特沙利文的贵寓,以2024年猝然电子GMV计,数聚智连在中国内地品牌电商措置决议行业中名循序一。

值得一提的是,2021年6月21日,数聚智连曾向深交所提交其股份于创业板上市的请求。公司收到并全面回答深交所的四轮问询。2022年9月2日,公司的上市请求已获深交所创业板上市委员会会议审议通过。

不外,数聚智连称,议论到老本商场变化及本公司永恒业务发展政策,公司自觉撤离向深交所提交的请求,而深交所已于2024年7月9日弃取该撤离请求。

据了解,公司的运兴建造在两种互补的业务方法之上:商品销售方法及管事提供方法。于往绩纪录时代,公司的大部分收入来自商品销售方法。

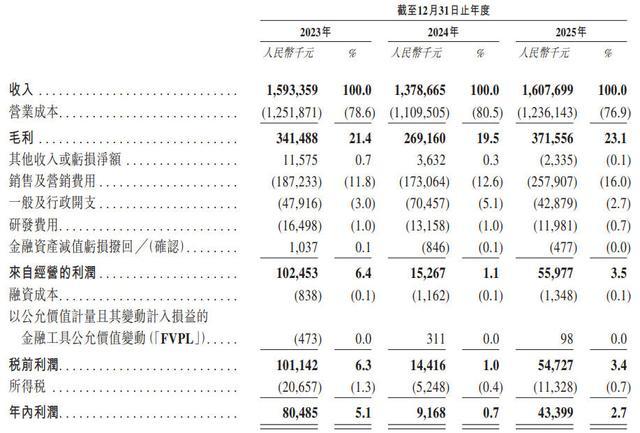

数聚智近三年营收呈现光显“先降后升”的不安靖走势:其收入由2023年的15.93亿元减至2024年的13.79亿元,主要由于国内电商品牌运营的收入下落。公司的收入由2024年的13.79亿元增至2025年的16.08亿元,主要由于外洋电商品牌运营收入加多。

数聚智连的盈利端一样脆弱:公司年内利润从2023年8048.5万元暴跌至2024年仅916.8万元,2025年回升至4339.9万元,仍不及2023年的六成。

数聚智连的业务分为三大中枢板块:国内电商品牌运营;总代理及授权品牌运营;外洋电商品牌运营。

财务数据露出,UEDBET中国官方网站数聚智连的国内电商品牌运营收入逐年下滑,从2023年的15.72亿元降至2025年的12.14亿元。与此同期,数聚智连的外洋电商品牌运营崭露头角,2025年收入为3.51亿元。

数聚智连毛利率由2023年的21.4%略降至2024年的19.5%,随后于2025年回升至23.1%。2025年毛利率回升,主要归因于公司品牌组合的优化以及新拓展的外洋电商品牌运营所带来的孝敬。

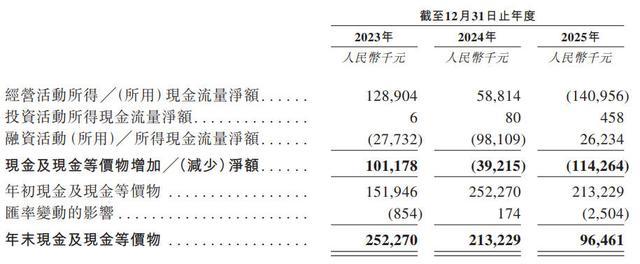

需要肃穆的是,数聚智连策画算作所得现款净额由2023年的1.29亿元减少至2024年的5880万元,并于2025年进一步转为策画算作所用现款净额1.41亿元。

数聚智连证据称,策画现款流量恶化,主要原因是跟着业务增长,在商品销售方法下自供应商的采购量加多,尤其是2025年公司扩大了外洋电商品牌运营。于往绩纪录时代,公司经常在所购货物托付前向供应商付款。因此,于往绩纪录时代,公司的存货及契约践约成本以及存货及管事预支款项均有所加多。

兑现2025年末,公司现款及现款等价物为9646.1万元,较2024年末的2.13亿元大幅减少。

兑现2023年、2024年及2025年12月31日,数聚智连的存货及契约践约成天职别为2.05亿元、2.8亿元及3.51亿元。

数聚智连的业务骨子上与各线上平台的握续运作过甚在这些平台的运营密不能分,包括天猫、京东、亚马逊、抖音和小红书。这些平台是公司销售算作的进军基础行径,为其数字店面的灵验运作提供必要的技巧撑握、猝然者流量及扩充器具。

数聚智连称,鉴于公司对这些平台的依赖,该等关连的任何中断、恶化或成本加多均可能对其业务、财务气象、策画事迹及出路产生关键不利影响。

招股书露出,数聚智连董事长为熊鲲,熊鲲于2015年9月加入公司,担任总司理兼履行董事,并于2017年8月获委任为董事长。在加入数聚智连之前,熊鲲曾于北京蓝色光标数据科技集团股份有限公司(深交所股票代码:300058)旗下一宗派字营销机构担任高档副总裁。

开始:读创财经UEDBET中国官方网站

银河国际游戏平台官网 备案号:

备案号: